Análisis a Fondo: Sector privado, el más beneficiado por la banca comercial

- El crédito bancario a empresas particulares creció al final de 2022

- El financiamiento a las empresas públicas federales se deprimió

Miércoles 01 de febrero de 2023.- En tiempos en que las oposiciones de derecha, integradas por influyentes empresarios corporativos, rechazan los cambios en beneficio de las clases trabajadoras, avalados por los intelectuales orgánicos y medios de información y propaganda, precisamente el sector privado es el que ha sido el gran beneficiario del sistema financiero y bancario.

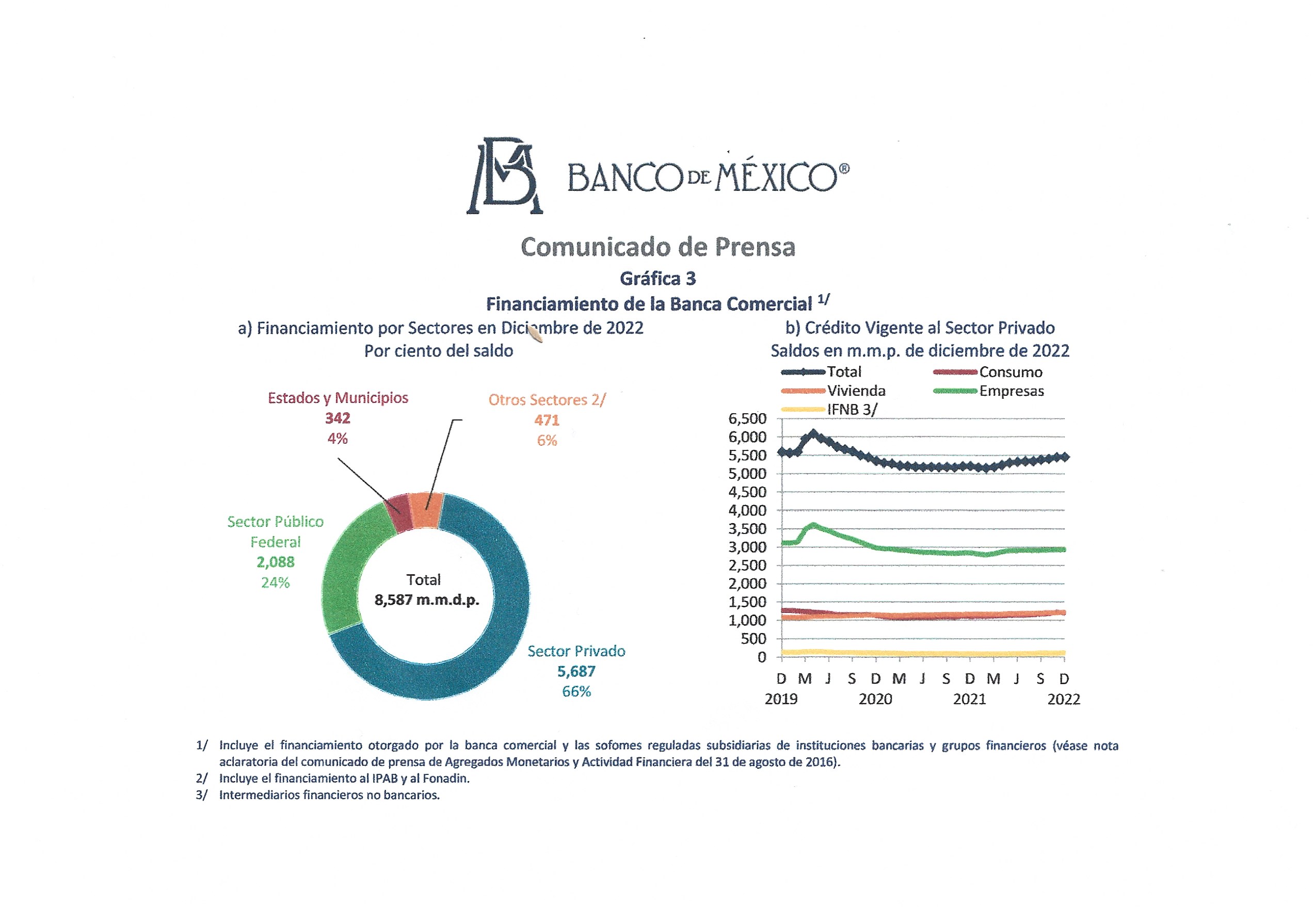

De acuerdo con los reportes del Banco de México, en diciembre del año pasado el saldo del financiamiento otorgado por la banca comercial se ubico en poco más de ocho mil 500 miles de millones de pesos, cantidad que significó un incremento de 3% y de los componentes de este indicador, el financiamiento otorgado al sector privado, que constituye 66% del total, fue de 6,686.7 miles de millones de pesos y aumentó 4.5%.

Por su parte, el financiamiento al sector público federal, que representa el 24% del financiamiento total otorgado por la banca comercial, se situó en 2,083.1 miles de millones de pesos, lo que implicó una variación negativa de 0.4 por ciento.

El saldo del financiamiento a los estados y municipios, con una participación de 4% del financiamiento otorgado por la banca comercial se ubicó en 341,9 miles de millones de pesos, lo que se tradujo en una disminución de 7.0%.

Por último, el saldo del financiamiento a otros sectores, que comprende el financiamiento al IPAB y al Conadín, y que conforma 6% del total, se ubicó en 470.5 miles de millones de pesos, un crecimiento de 10.3%.

En segundo lugar, de acuerdo con la información del banco central, el saldo de la cartera de crédito vigente de la banca comercial al sector privado en diciembre de 2022 fue de 5,467.1 miles de millones de pesos, lo que correspondió a un incremento de 4.9%.

Del saldo anterior, 1,202.8 miles de millones de pesos, se destinaron al crédito al consumo, lo que implicó una tasa positiva de 9.1%.

El saldo al crédito a la vivienda fue de 1,211.3 miles de millones de pesos y creció 3.6%.

Por su parte el crédito a empresas no financieras y personas físicas con actividad empresarial tuvo u n saldo de 2,937.8 miles de millones de pesos, incrementándose 3.3%.

Finalmente, el saldo del crédito otorgado a intermediarios financieros no bancarios se ubicó en 115.2 miles de millones de pesos, un aumento de 18.9%.

FINANCIAMIENTO DE LA BANCA DE DESARROLLO

Mientras tanto, el financiamiento de la banca de desarrollo – banca gubernamental- presentó, en diciembre del año pasado, u n saldo de 1,983.5 miles de millones de pesos y tuvo una reducción de 0.9%.

De dicho monto, 624.4 miles de millones de pesos correspondieron al financiamiento canalizado al sector privado, con una participación de 31% del total, lo que significó un decremento de 2.8%.

El financiamiento a estados y municipios, que representa 13% del total, reportó un saldo de259.7 miles de millones de pesos, presentando una contracción de 3,7%.

El financiamiento al sector público federal, cuya proporción es del 41% del financiamiento total, se situó en 895.7 miles de mi9llones de pesos, lo que implicó una disminución de 3.3%.

Finalmente, el saldo del financiamiento a otros sectores, que comprende el financiamiento al IPAB y al Fonadin, y que representa 15% del total, se ubicó en 293.8 miles de millones de pesos, una tasa positiva de 15.1%.

PROMEDIOS DE LAS TASAS DE INTERÉS

El Banco de México informó también del comportamiento de las tasas de interés:

En diciembre de 2022, la tasa de los CETES A 28 días se incrementó 54 puntos base con relación al mes anterior, ubicándose en 9.96%. La TIIE 28 días se incrementó 53 puntos base con relación al mes precio, situándose en 10.53 y la tasa ponderada de fondeo bancario aumentó 55 puntos base durante diciembre, ubicándose en 10.21%. La tasa de interés de los valores privados a corto plazo fue en promedio 1078% en diciembre, nivel superior en 58 puntos base r especto al mes previo, mientras que la tasa de interés de estos instrumentos q mediano plazo en pesos aumentó siete puntos base durante el periodo, ubicándose en 11.16%.

En cuanto a los costos del crédito a los hogares, en diciembre pasado, el crédito hipotecario estándar tuvo un costo anual total (AAT) promedio de 13.98%. El CAT mínimo fue de 10.90& y el máximo de 24.81%.

{kind=link}