Sigue confiando Banxico en que inflación baje a 3%

* Pero ese descenso se daría hasta el tercer trimestre de 2024

* Mientras tanto, los precios van en un vaivén nada alentador

Lunes 09 de enero de 2023.- La Junta de Gobierno del Banco de México continúa anticipando que la inflación converja a la meta de 3%, hasta el tercer trimestre de 2024, pero esta previsión está sujeta a riesgos tanto al alza como a la baja.

De acuerdo con los integrantes de la Junta de Gobierno del Banxico, reunidos hacia finales de 2022, los riesgos de que la inflación aumente son:

Persistencia de la inflación subyacente en niveles elevados; presiones inflacionarias externas derivadas de la pandemia; presiones en los precios agropecuarios y energéticos por el conflicto geopolítico; depreciación cambiaria y mayores presiones de costos.

Los riesgos a la baja:

Una desaceleración de la economía global mayor a la anticipada; una disminución en la intensidad del conflicto geopolítico; un mejor funcionamiento de las cadenas de suministro; un menor traspaso de algunas presiones de costos, y un efecto mayor al previsto de las medidas del Gobierno Federal ante la carestía.

Si bien algunos choques han dado señales de mitigación, el balance de riesgos en la trayectoria prevista por Banxico para la inflación, en el horizonte de pronóstico sigue sesgado al alza.

Lo que ha ocurrido:

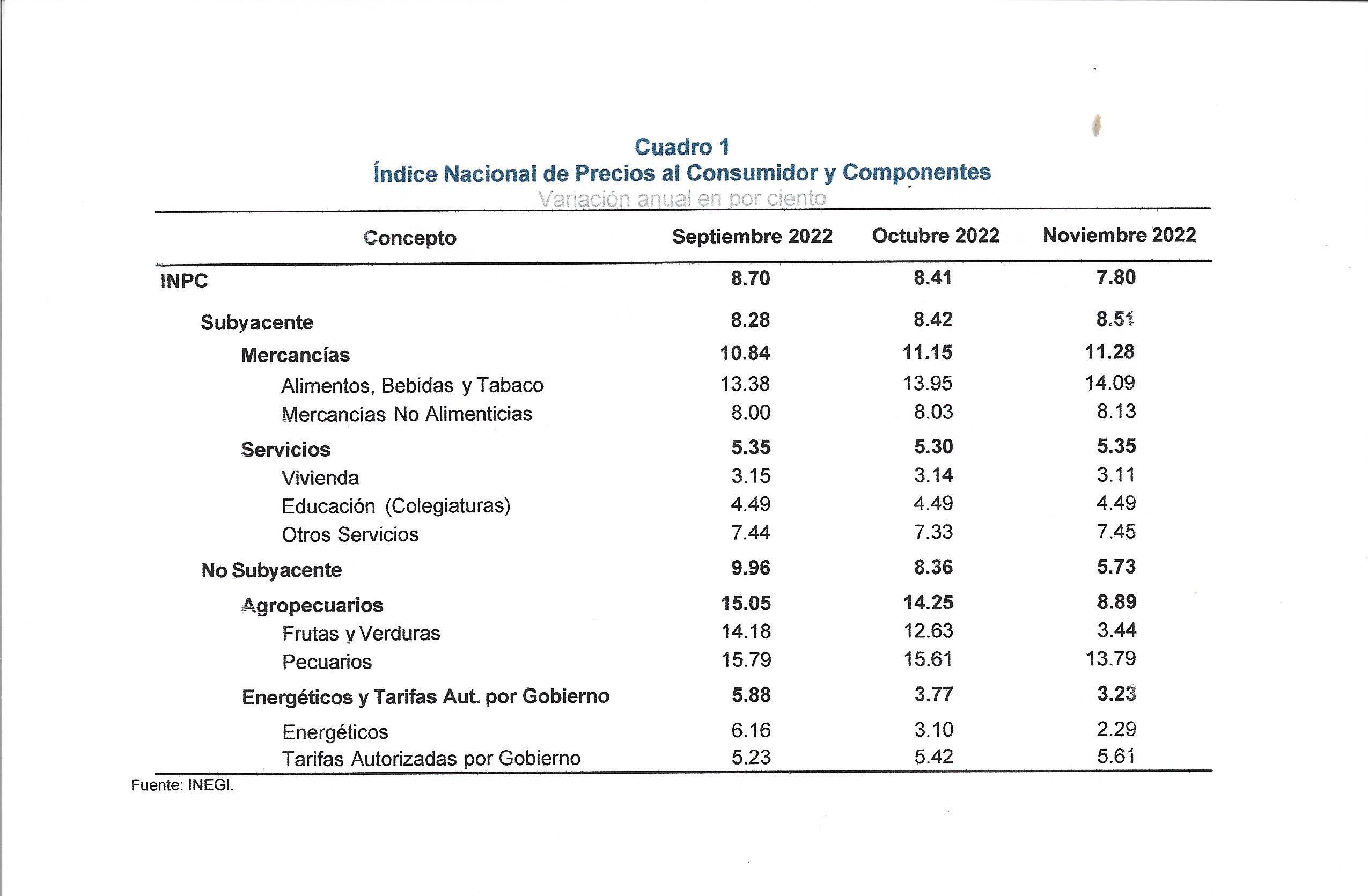

Entre octubre y noviembre de 2022, la inflación general anual disminuyó de 8.41 a 7.80%. Este resultado se debió a la reducción que registró la inflación no subyacente, en tanto que la subyacente continuó aumentando.

La inflación subyacente anual se incrementó de 8.42 a 8.51% entre octubre y noviembre de 2022. En un entorno de alta demanda global y de mayores variaciones salariales, la inflación subyacente continuó afectada por los todavía elevados costos de diferentes materias primas, los cuales siguieron presionando los costos de producción de los distintos bienes y servicios.

En particular, la inflación anual de las mercancías se incrementó de 11.15 a 11.28% en el periodo señalado. En su interior, la variación anual de los precios de las mercancías alimenticias, que ya se situaba en niveles altos, siguió en aumento, pasando de 13.95 a 14.09% en el mismo lapso). Este comportamiento siguió reflejando los elevados niveles que mantienen las referencias internacionales de las materias primas alimenticias, así como los efectos rezagados de sus incrementos previos. Por su parte, la inflación anual de las mercancías no alimenticias aumentó de 8.03 a 8.13% en igual periodo.

En cuanto a la inflación anual de los servicios, ésta se incrementó de 5.30 a 5.35% entre las fechas referidas, presionada por los mayores costos de operación de los negocios para prevenir contagios, por el aumento en los precios de sus insumos, así como por los mayores costos salariales.

En el rubro de los servicios distintos a educación y vivienda, continuó destacando la elevada inflación de los servicios de alimentación.

Entre octubre y noviembre de 2022, la inflación no subyacente anual disminuyó de 8.36 a 5.73%. A este comportamiento contribuyó la disminución de 14.25 a 8.89% en la inflación anual de los productos agropecuarios, influida por la reducción de 12.63 a 3.44% en la del rubro de las frutas y verduras. Asimismo, destacó la disminución de 3.10 a 2.29% en la inflación anual de los energéticos, reflejo, principalmente, de la reducción de -16.54 a -17.29% en la variación anual del precio del gas L.P.

Respecto de las expectativas de inflación provenientes de la encuesta que levanta el Banco de México entre especialistas del sector privado, entre octubre y noviembre la mediana para la inflación general para el cierre de 2022 disminuyó de 8.50 a 8.36%, mientras que la correspondiente al componente subyacente pasó de 8.29 a 8.37%.

A su vez, la mediana de las expectativas para la inflación general al cierre de 2023 se ajustó de 5.09 a 5.07%, en tanto que la mediana para la inflación subyacente aumentó de 5.01 a 5.06%.

Asimismo, las medianas de las expectativas de inflación general y subyacente para el mediano plazo se mantuvieron en 4.00%. Por su parte, la mediana de las expectativas de inflación general para el largo plazo (5 a 8 años) se mantuvo en 3.60% y para la inflación subyacente en 3.55%.

Finalmente, la compensación por inflación y riesgo inflacionario registró una reducción, aunque se mantiene en niveles elevados. En su interior, las expectativas de inflación implícitas en instrumentos de mercado continuaron mostrando incrementos, mientras que la prima por riesgo inflacionario disminuyó, si bien permanece en niveles altos.

{kind=link}